Planeación de impuestos

Distinto de elusión y evasión de impuestos

Cuando la planeación es parte de la cultura empresarial del emprendedor y le da la importancia pertinente a los impuestos, por su efecto positivo en los flujos de dinero y las utilidades de los accionistas, podemos encontrar menos obstáculos en crear una cultura de planeación de impuestos en el país, que ya de por sí existe una escaza planeación casi empírica, sobre todo en los emprendedores que inician y las Pyme ya establecidas y con alguna consolidación; iniciar haciendo planeación de impuestos, en estos momentos de crisis debido a la actual pandemia, puede convertirse en una ventaja competitiva y de sobrevivencia vital, dadas las dificultades para operar.

Objetivos

- Destinar menos dinero a las arcas fiscales y

- Reducir la carga impositiva

Metas de la planeación de impuestos.

- Uso de incentivos tributarios (Actual decreto 33-2020 decreto 33-2020, por muy insuficiente que se vea o parezca).

- Relación porcentual impuestos ingresos, cuanto porcentaje de sus ingresos brutos, destina al fisco, en su actual situación fiscal.

- Relación gasto laboral e ingresos de trabajadores. Su gasto en salarios y colaterales, al ser reconocido como tal, disminuye la carga impositiva de la empresa, contribuye como escudo fiscal, porque contribuye a la producción, ese mismo gasto es ingreso para sus trabajadores y por tanto grabable de impuesto sobre la renta individual, si no hay equidad en esta relación, hay que mejorarla si está al alcance de la empresa en la planeación de impuestos.

- Relación gasto laboral e ingresos de trabajadores. Su gasto en salarios y colaterales, al ser reconocido como tal, disminuye la carga impositiva de la empresa, contribuye como escudo fiscal, porque contribuye a la producción, ese mismo gasto es ingreso para sus trabajadores y por tanto grabable de impuesto sobre la renta individual, si no hay equidad en esta relación, hay que mejorarla si está al alcance de la empresa en la planeación de impuestos.

- No incurrir en hechos gravados, su renta neta grabable no sería tal si se acoge a la exoneración de Impuesto Sobre la Renta para las Pyme, contenida en la Ley del decreto 145-2018, por tanto implica cumplir básicamente que el emprendedor lo utilice para crear empleo, entonces afecta la relación de la meta anterior.

- Relación impuestos utilidad neta, que porcentaje de su utilidad neta antes de impuestos, destina al fisco en su actual situación fiscal.

- Nivel dividendos a accionistas. ¿Son satisfactorios al riesgo implícito?

Ámbitos donde puede implementarse la planeación de impuestos.

La empresa, dirigida a estructurar y racionalizar la carga de impuestos (tributaria) por concepto de impuesto Sobre la Renta (ISR), Impuesto Sobre Ventas (ISV), Seguro Social (IHSS), otros impuestos y aportes patronales.

Un ámbito bastante específico son los proyectos de inversión, si estos son significativos y de importancia relativa, dentro de los negocios, donde se puede planear los impuestos para el proyecto en particular. Profesionales independientes y/o Personal Naturales, busca reducir la carga de impuestos, así como evitar multas y recargas.

¿Por qué es necesaria la planeación de impuestos?

- Por lo cambios constantes en la legislación tributaria, se hace necesario analizar el impacto y buscar estrategias inmediatas para reducirlo.

- Por la presión a la gerencia de mejorar los resultados.

- Por la reducción de costos y mejora de la rentabilidad.

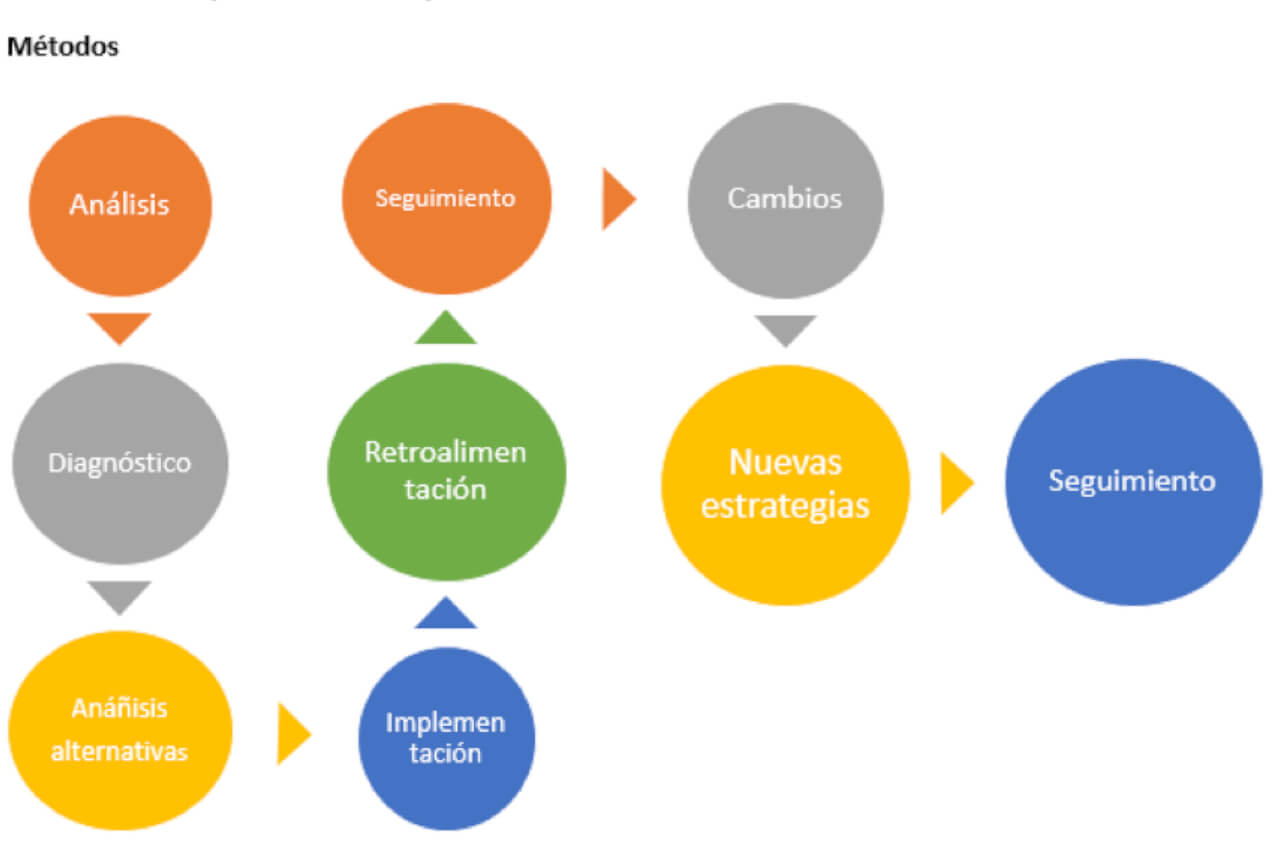

¿Cómo iniciamos a hacer planeación de impuestos?

- Conocimiento del negocio y la forma de organización para operar:

- Características de la compañía

- Composición del capital (nacional o extranjero)

- Objeto social (productos o servicio que vende)

- Riesgos estratégicos del negocio

- Regulaciones especiales

- Información financiera actual y presupuestada

- Planes de inversión – nuevos productos o servicios

- Transacciones con vinculados económicos (productos - servicios)

- Se elabora un diagnóstico de la empresa. Donde se establece los

siguiente:

- Las actuales políticas contables para el control de los inventarios, aunque estén implícitas en los registros contables, es decir no se encuentran establecidas por escrito ni autorizadas por la administración de la empresa, únicamente definidas por alguien de contabilidad. El método de valuación del inventario y sus efectos fiscales.

- Las actuales políticas contables para la depreciación de los bienes de capital de la empresa. Así como el estado o condición de operación de los mismos. Se evalúa si la depreciación está de conformidad a normas contables y Leyes fiscales, proponer las idóneas.

- Las actuales políticas contables de amortizaciones, se evalúan si existen o hay gastos a amortizar de conformidad a las normas contables y Leyes.

- Determinar si hay deterioro de activos, según normas contables y leyes de impuestos, para buscar si son susceptibles de ser gasto deducible.

- Reconocimiento de los ingresos y gastos cuando son devengados, algunos profesionales le denominan temporalidad de las operaciones.

- Definir si los ingresos están diversificados y son consistentes en el tiempo para evitar periodos que solo generen gastos.

- Revisión de las declaraciones tributarias para determinar contingencias de impuestos, nivel de tributación: renta presuntiva o renta ordinaria.

- Revisión de procedimientos y controles en impuestos para identificar riesgos de sanciones o mayores impuestos.

- Utilización o disposición de los saldos a favor reflejados en las declaraciones.

- Identificación de puntos de mejoramiento y oportunidad. Observar situaciones repetitivas de un año a otro y que no han sido subsanadas.

- Revisión de áreas que tengan que ver con el proceso tributario.

Desarrollo de la Planeación de Impuestos

Alternativas de solución en planeación

- Utilización eficiente de las pérdidas fiscales, revisando la legislación.

- Arrendamiento financiero (Leasing)

- Deducibles por gastos de investigación y desarrollo.

- Donaciones.

- Aportes de pensiones realizadas por el empleador.

- Otros escudos fiscales generales pero a veces no utilizados

Referencias:

La planeación tributaria y financiera en la consecución de un mismo fin "maximizar utilidades"La incidencia de la planeación tributaria en el crecimiento y logro de los objetivos del ente económico Por: Ómar Hernando Bedoya"

People photo created by wirestock - www.freepik.com

AV Contadores cuenta con profesionales que poseen una amplia experiencia en instituciones privadas y públicas, que se refleja al haber participado como conferencistas de la AIC en Latinoamérica. Nuestro más experimientados consultores cuentan con 38 años de experiencia, habiendo cursado varios diplomados en NIIF que los capacita para ejercer la contabilidad con estándares actualizados.

También te podría interesar

Impuestos por Pagar SAR Honduras 2020 y el decreto 33-2020